家庭存款6个等级,80%被卡在第3级,你属于第几级

存款作为流动性最强、最易变现的资产,

因此 家庭存款,

是一个家庭抗风险能力的直接体现。

家庭存款多少直接决定了一个家庭应对突发状况的能力。

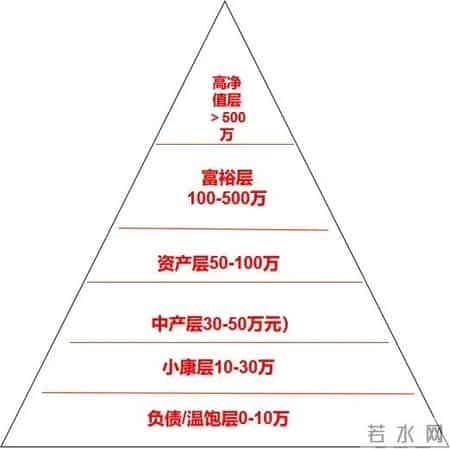

最新主流家庭存款等级划分有6层标准,我的理解是扣除了各类债务之后,如果还有房贷、车贷等,要扣除相应的债务后的存款。

第一层级:负债/温饱层(0-10万元)

这一层级覆盖了约50%-60%的家庭,是中国家庭中最为庞大的群体。他们的存款不超过10万元,甚至可能处于负债状态。如有房贷等债务压力,会使这一群体的抗风险能力极为脆弱。不敢生病,不能失业,如果有突发事件,可能导致家庭经济陷入困境。

我觉得他们中的许多人应该都是很努力工作,却难以积累起有效的应急资金。

第二层级:小康层(10-30万元) 占比约28%-35%的家庭处于这一层级。存款在10万到30万元之间,意味着他们已经拥有一定的经济缓冲能力。

这些家庭通常收入相对稳定,没有大额负债,可以应对短期的失业或疾病冲击。

他们是社会稳定的重要基石,

也是消费市场的主力军之一。

第三层级:中产层(30-50万元) 当存款达到30万至50万元时,家庭便进入了中产层,占比约16%-25%。

这一群体主要由高收入打工人、医生、教师等构成,他们已经具备了一定的低风险投资能力,开始关注财富的保值增值,而不仅仅是满足基本生活需求。

第四层级:资产层(50-100万元) 对于大多数普通工薪族而言,存款达到50万至100万元几乎是“天花板”级别的成就,这一层级占比约0.37%-20%。

个体工商户、企业高管等是这一层级的主要成员。达到这一水平的家庭已经实现了基本财务自由,不再为日常开支担忧,可以更多地考虑生活质量提升和长期规划。

打工人如果不是企业高管,单凭薪资奖金是无法达到这个级别的,如果是手持公司股票的打工人,有这个可能的。

第五层级:富裕层(100-500万元) 存款超过100万元但不足500万元的家庭占比已不足1%。

企业主、拆迁户等是这一层级的主要代表。

他们的关注点已从财富积累转向资产保值增值,开始进行更为多元化的资产配置。

第六层级:高净值层(500万元以上) 站在存款金字塔顶端的是存款超过500万元的高净值家庭,占比仅为0.01%-0.02%。

这一极小比例的群体包含了千万乃至亿万富豪,享受着银行私人理财服务,他们的财富管理需求已高度专业化、个性化。

这六个层级的分布呈现出明显的金字塔结构。超过一半的家庭存款不超过10万元,而存款超过50万元的家庭占比急剧下降。

这种分布不仅反映了当前中国家庭的财富积累状况,也暗示了不同阶层面临的不同挑战与机遇。

对于普通的我们来说,

你觉得家庭存款有多少,是合适的呢。

有人觉得,够用就好,

可是在不同地区,这够用的标准应该不一样。

即使在同一个地区,每个人够用的标准应该也不同。

你的家庭存款属于哪一级呢?

我觉得无论身处哪个层级,理解自己所处的经济位置,制定适合自己家庭的财务规划,是通往更加稳定生活的必经之路。

本文标题:家庭存款6个等级,80%被卡在第3级,你属于第几级

本文链接:http://www.gzlysc.com/life/3449.html

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。