2026年2月1日催收新规正式生效,明确严禁骚扰亲友、爆通讯录,新规落地首日便现破防,银行外包的第三方催收仍有此类违规行为

上周三凌晨两点,王女士被母亲的电话惊醒,老人带着哭腔说:"你快管管吧,家里座机响个不停,对方说你欠了20万信用卡不还,再不处理就让我们老两口替你还! "王女士翻出手机一看,除了十几个未接来电,还有几十条来自陌生号码的短信,内容不堪入目,连她远房表弟的微信都被轰炸了。 而这一切,发生在2026年2月1日《金融机构个人消费类贷款催收工作指引(试行)》正式生效的当天。

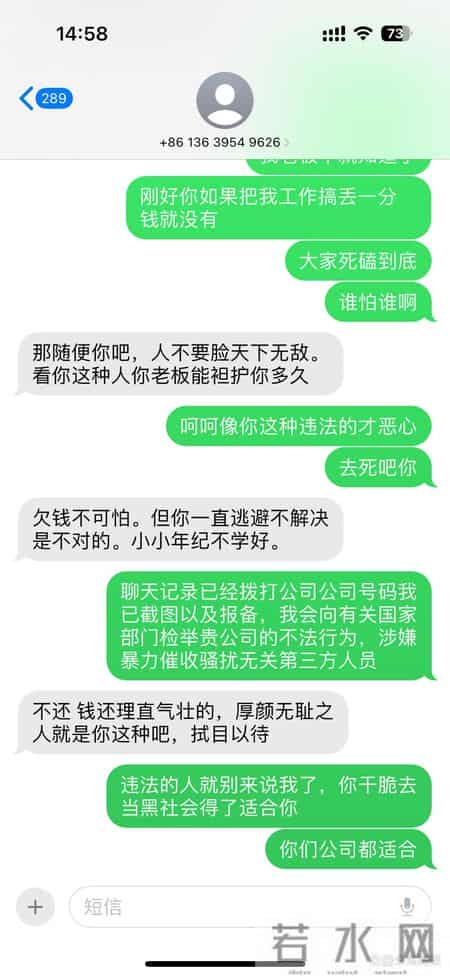

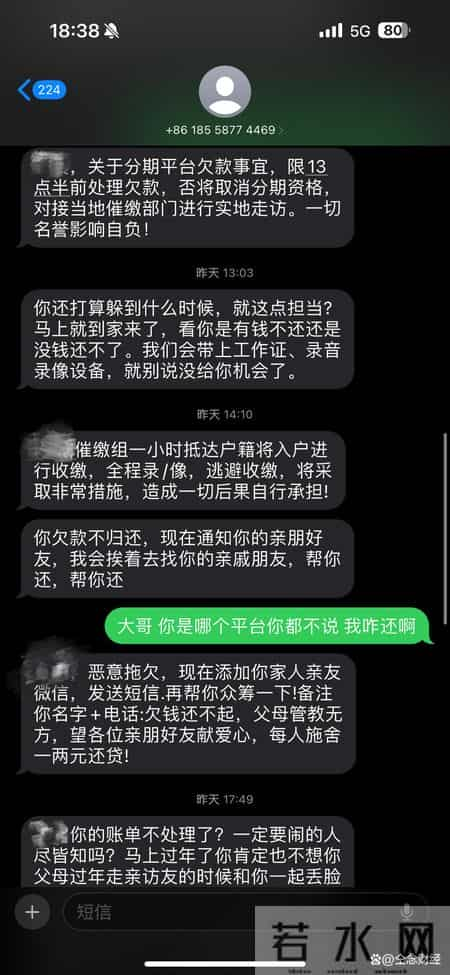

新规白纸黑字写着"严禁骚扰亲友、爆通讯录",明确银行外包催收需承担连带责任,可现实中,像王女士这样被第三方催收"花式破防"的案例比比皆是。 有网友晒出聊天记录,催收员用私人手机号发来"你孩子学校地址我们已查到"的威胁信息;还有人发现,自己从未向催收透露过的同事电话,竟出现在"紧急联系人"列表里。 这些明目张胆的违规操作,让"新规落地首日"成了许多负债人最心寒的一天。

翻开这份被寄予厚望的新规,核心条款其实直击要害。 它给催收行为划了三条硬红线:时间上,晚10点到早8点禁止任何联系,单日拨打同一号码不超过6次;对象上,只能对接债务人、共同借款人或担保人,无关亲友一律免扰;行为上,威胁、辱骂、伪造法律文书、诱导以贷养贷都被明令禁止,更严禁泄露隐私或散布侮辱性内容。 按理说,这样的规定足以让"爆通讯录"成为历史,可现实却上演着荒诞的"上有政策下有对策"。

第三方催收敢顶风作案,首先是钻了技术监管的空子。 不少催收团队改用私人手机、境外号码甚至虚拟社交账号联系债务人,短信内容夹杂暗语,通话全程使用变声器。 有业内人士透露,有些机构专门购买"猫池"设备批量接收验证码,用不同身份注册社交账号群发骚扰信息,平台很难追溯到实际操作人员。 更恶劣的是信息泄露链条——部分外包公司通过黑产数据库非法获取通讯录,甚至伪造"紧急联系人授权书",把债务人的通话记录、位置信息包装成"合法催收依据"。

银行的外包管理失责更是乱象根源。 某股份制银行前催收主管私下承认,很多银行对合作机构只看"回款率"这一项指标,只要能把钱催回来,对"擦边球"行为往往睁一只眼闭一只眼。 有的银行所谓的"白名单"制度形同虚设,明知合作方有暴力催收前科仍继续签约;还有的银行将催收业务层层转包,出了事就推给"二级外包商",试图切割责任。 这种"结果导向"的考核机制,变相鼓励了违规操作。

普通负债人面对违规催收,维权之路同样布满荆棘。 一位网友尝试投诉时,银行客服坚称"第三方行为与己无关",直到他拿出亲友被骚扰的通话录音,才勉强同意转交法务部门。 更常见的是证据收集难题:骚扰电话多为虚拟号,短信自动销毁,即便录音也可能因缺少对方身份信息而不被采信。 有律师指出,目前针对个人信息的法律保护存在"立案门槛高"的问题,除非能证明信息泄露超过50条,否则很难追究刑责。

不过,新规并非毫无约束力。 遇到违规催收,负债人可以这样做:第一步,立即保存所有证据,包括短信截图、通话录音(需录清对方工号或姓名)、亲友被骚扰的记录;第二步,优先通过银行官方APP或客服热线提交投诉,明确要求停止第三方催收并出示合作机构资质证明;第三步,同步拨打12378银保监会热线,投诉时需详细说明时间、地点、催收方式及造成的后果,监管部门会在48小时内督促银行处理。 若涉及信息泄露,还可向12321网络不良信息举报中心举报,协助追溯骚扰号码来源。

值得注意的是,协商还款也有合规路径。 新规鼓励债务人与金融机构直接沟通,可通过银行提供的分期、延期方案解决困难,避免与第三方纠缠。 有成功协商经验的网友分享,主动提交收入证明、医疗单据等材料,比被动等待催收更易获得理解。 若银行推诿扯皮,可要求其出具"拒绝协商"的书面说明,作为后续投诉的证据。

这场"新规与违规催收"的博弈,暴露出金融消费者权益保护的深层短板。 当技术成为违规的遮羞布,当银行的"甩锅"心态遇上负债人的维权困境,仅靠一份文件显然不够。 有专家建议,应建立催收全流程监控系统,要求银行实时上传催收录音至监管平台,同时推行"催收人员黑名单"制度,让违规者终身禁入金融行业。 更有激进观点认为,可将催收机构纳入征信体系,倒逼其规范操作。

回到王女士的案例,她在保存所有证据后,连续三天拨打12378投诉,最终银行不仅道歉赔偿,还解除了与该外包公司的合作。 她的经历证明,面对违规催收,"忍气吞声"只会助长歪风,唯有主动维权才能守住底线。 正如一位网友所说:"新规不是护身符,而是尚方宝剑,拿在手里不用,才是真的输了。 "

此刻,仍有无数负债人在经历着与王女士相似的困扰,他们的手机里可能正躺着新的威胁短信,他们的亲友可能正被骚扰电话惊扰。 而我们能做的,就是把维权方法说得更明白些,把违规证据看得更重些,让每一个被"破防"的瞬间,都成为推动行业改变的力量。 毕竟,金融消费的权利,从来不是靠施舍得来的,而是争取得来的。

本文标题:2026年2月1日催收新规正式生效,明确严禁骚扰亲友、爆通讯录,新规落地首日便现破防,银行外包的第三方催收仍有此类违规行为

本文链接:http://www.gzlysc.com/falv/7930.html

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。